秒懂液冷行业:机房数据中心液冷散热行业全面解析

发布时间:2026-02-09

分享到

一、产业链全景概览

机房数据中心液冷散热行业产业链清晰,分为上游零部件、中游系统集成与应用、下游终端场景三大板块,其中上游零部件价值占比超90%,是行业核心支撑;中游聚焦液冷数据中心建设及多场景落地,下游覆盖数据中心、储能、超充等领域,受AIGC、储能、新能源汽车等产业驱动,行业需求持续爆发。

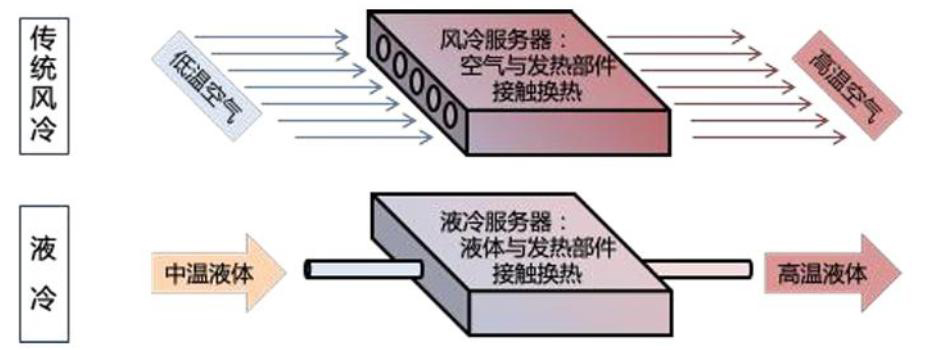

二、液冷技术核心解析

液冷散热的核心逻辑,是用液体替代传统空气作为冷却介质,通过与服务器发热元件进行热交换,带走热量以确保设备在安全温度范围内运行,与风冷并列为数据中心两大温控底层技术,且在高热密度场景中具备不可替代的优势。

2.1 液冷技术分类

按冷却介质与服务器的接触方式,液冷主要分为间接冷却和直接冷却两大类,不同技术路线适配不同场景需求,市场占比差异显着:

-

间接冷却:以冷板式液冷为核心,按冷却介质相变情况可分为单相、两相冷板式,是目前市场主流方案;

-

直接冷却:包含浸没式、喷淋式两种,其中浸没式又可分为单相、相变浸没式,适配超高热密度场景;

-

市场占比:据科智咨询数据,当前液冷技术方案中,冷板式占比91%,浸没式占8%,喷淋式仅占1%。

2.2 液冷核心优势(数据佐证)

相较于风冷,液冷具备换热高效、节能降耗、成本可控、空间利用率高四大核心优势,具体表现为:

-

节能降耗:可显着降低数据中心PUE值,以10MW数据中心为例,PUE从1.5降至1.2,年省电量达26,280MWh,按0.7元/度计算,年省电费约1840万元;

-

延长设备寿命:电子元件温度每降低10℃,寿命可延长2倍;液冷服务器年均故障率仅0.5%,远低于风冷的2%,维修成本降低75%;

-

提升空间利用率:液冷机柜功率密度可达50kW+/柜,而风冷机柜≤15kW/柜,同等算力需求下,液冷机房面积可减少60%;

-

降低综合成本:据Uptime Institute研究,液冷数据中心5年总拥有成本(TCO)比风冷低18%-25%,且在高密度场景下,成本优势更突出。

2.3 行业发展驱动力

AIGC技术的飞速发展,推动数据中心向高密度化方向加速迈进,主流计算芯片功耗持续攀升,热流密度不断增大,风冷技术已接近散热极限,若继续沿用风冷,易出现局部过热、硬件故障率上升等问题,液冷成为数据中心温控升级的必然选择,行业进入快速发展期。

三、上游产业链:核心零部件,价值占比超90%

上游是液冷散热行业的核心环节,主要包括各类零部件及冷却介质,其中零部件价格占液冷系统总成本的60%以上,技术门槛高、竞争格局集中。

3.1 核心零部件及需求

核心零部件包括冷板、CDU(冷量分配单元)、UQD(通用快速连接器)、Manifold(分配器)等,各类部件功能及需求特点如下:

-

冷板:直接与服务器芯片接触,需具备高导热性(常用铜、铝合金材质)和轻量化特点,材料成本高、加工工艺复杂,是成本占比最大的零部件;以GB300为例,单个NVL72机柜需配备117块冷板;

-

CDU(冷量分配单元):相当于液冷系统的“心脏”,负责冷量分配与循环,对流量控制、温度调节的精度要求极高;

-

UQD(通用快速连接器):实现冷却液的快速连接与断开,核心要求是防泄漏(尤其高压环境下)、耐疲劳,可频繁插拔;GB300机型UQD用量较GB200从126对增至252对,需求翻倍;

-

Manifold(分配器):负责冷却液的均匀分配,保障散热效率的稳定性。

3.2 冷却介质(冷却液)核心要求

3.3 竞争格局

上游零部件竞争格局高度集中,呈现“头部主导、技术为王”的特点:冷却液以华为、阿里等头部企业自研为主;CDU主要由中科曙光、浪潮等企业供应;各厂商竞争核心聚焦于技术研发,而非价格战,因此上游零部件厂商毛利率普遍高于中游系统集成商,利润率提升空间广阔。

四、中游产业链:系统集成与多场景落地

中游是液冷技术的落地核心,主要涵盖液冷数据中心建设、系统集成,以及储能液冷、超充液冷等细分场景应用,同时承载着冷却系统在数据中心的核心作用,直接影响数据中心的能耗与盈利能力。

4.1 液冷数据中心核心特点

当前液冷数据中心以“气液混合散热”为主流模式:CPU、GPU、VR、NVSwitch等主要发热部件采用液冷散热,非核心发热部件沿用风冷散热,适配不同部件的散热需求。这种模式无需对现有数据中心架构进行大规模改造,可快速实现落地。

4.2 液冷在数据中心的核心地位

冷却系统是数据中心基础设施的核心组成部分,对控制总能耗、提升盈利能力至关重要:

-

能耗占比:冷却系统能耗占数据中心基础设施总能耗的40%,仅次于IT设备(45%);

-

成本影响:数据中心运营成本中,电力成本占40%-50%,而冷却系统占电力成本的30%-40%,冷却成本直接决定数据中心盈利能力;

-

成本对比:以2MW数据中心为例,风冷一年电力成本约841万元,冷板液冷降至196万元,浸没式液冷仅需56万元,液冷的节能降本优势极为显着。

4.3 市场规模及竞争格局

全球及国内液冷市场均处于高速增长期,区域格局呈现“欧美主导、亚太崛起”的特点,国内市场集中度较高:

-

全球市场:据Market to Market数据,2024-2030年全球液冷市场年复合增长率达27.6%,预计2030年市场规模将达213亿美元;当前欧美厂商占据主导地位,核心厂商包括加拿大COOLIT SYSTEMS、荷兰Asperitas、美国Vertiv Group Corp.等;

-

国内市场:随着技术与产业链日趋成熟,液冷市场快速扩容,赛迪顾问数据显示,预计2025年国内数据中心液冷市场规模将达140.3亿元,其中服务器相关规模占比最大;

-

技术路线格局(2023年):冷板数据中心占比59.6%,浸没数据中心占比36.7%,喷淋数据中心占比3.7%;

-

国内厂商格局:2023年中国数据中心机房冷却市场(不含冷板)中,英维克、Vertiv、华为三家各占据20%的市场份额,市场集中度较高,同时有多家中小企业参与细分领域竞争。

4.4 细分场景:储能液冷

储能领域中,热管理虽仅占储能系统成本的2%-4%,但随着电池能量密度提升,已成为保障储能系统安全的核心环节——锂电池最佳工作温度为10-35℃,温度过高或过低会严重影响电池性能与安全,甚至引发热失控。

市场渗透率方面,GGII数据显示,2023年全球储能系统液冷渗透率达15%-20%,主要集中于电网侧等中大型储能项目;中国作为全球最大储能市场,液冷渗透率达20%-25%,略高于全球平均水平。分场景来看:发电/电网侧储能液冷渗透率30%-40%(项目规模大、散热需求高);工商业储能渗透率10%-15%(仅高功率场景采用);户用储能渗透率不足5%,风冷仍是主流。

4.5 细分场景:超充液冷

液冷技术在超充领域的应用逐步落地,以华为为核心推动者,引领超充行业向高效化、规模化方向发展:2025年4月,华为发布全液冷兆瓦级超充方案,采用自研SiC芯片调节功率,可避免冲击电网,峰值功率达1.5兆瓦,每分钟补能20度,双枪电流2400A,可实现重卡15分钟充至90%,补能效率接近传统快充的4倍。

该方案具备多车型兼容、充电效率提升30%、成本降低20%的优势,目前华为已联合11家车企开发30余款4C超充重卡,覆盖港口等场景,并通过V2G技术实现桩网互动,与国家电网合作可降低电网负荷峰值40%;区域布局上,山东已建成112个全液冷超充场站,打造超充物流干线。市场预测显示,2025年液冷超充市场规模有望达到31.7亿元,增长潜力巨大。

五、行业总结

机房数据中心液冷散热行业,受AIGC驱动的数据中心高密度化、储能安全需求升级、超充行业规模化等多重因素影响,进入高速发展期。上游核心零部件技术壁垒高、利润空间大,头部企业主导格局;中游多场景落地提速,液冷数据中心、储能液冷、超充液冷成为核心增长极;未来随着技术持续迭代、产业链不断完善,液冷散热将在更多高热密度场景实现规模化应用,行业发展前景广阔。

相关新闻更多